※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

こんにちはー!

草コインの沼を生きるKJやで^^

本記事では、確定拠出年金とJIS&Tのオススメ銘柄について解説します。

最初に結論をお伝えすると、JIS&Tのオススメ銘柄は【22 みずほ信託外株インデックスS】です。

この記事を読むことで、結論だけでなく下記も理解できるので是非最後まで見ていってください^^

- これから投資を始めたい人が、まず着手すべきことがわかる

- 確定拠出年金制度の仕組みがわかる

- 確定拠出年金の銘柄の選び方がわかる

- JIS&Tのオススメ銘柄とポートフォリオの組み方わかる

この記事は動画で見ることもできるで!

是非チャンネル登録してな^^

本記事の位置付け

この記事は、

「投資の湖」に該当する話やから

理解すれば多くの人が人生を有利に進めることができる知識やで。

前提: 投資と確定拠出年金

まず、本題に入る前に

投資における確定拠出年金の

位置付けを解説するで。

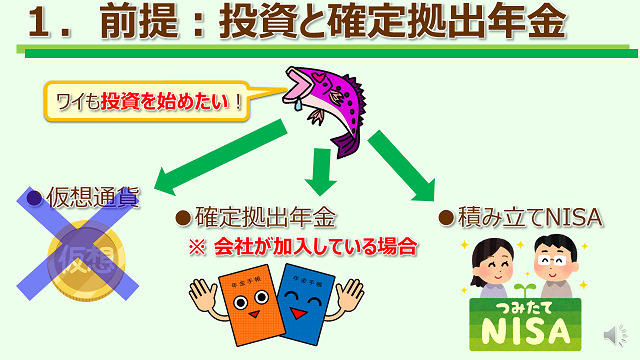

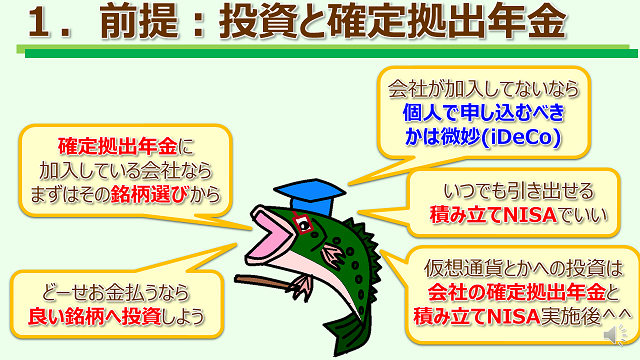

「これから投資を始めたい!」という投資初心者がまず着手すべきなのは、「もちろん仮想通貨」と言いたいところですが、そうではありません。

まず着手すべきは、下記の2つです。

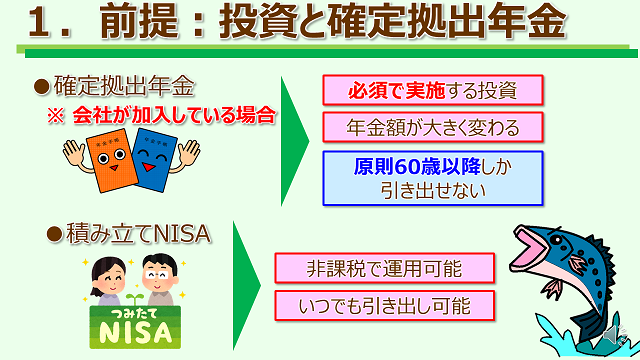

まず確定拠出年金は、もし勤務している会社が制度として取り入れている場合は、必須で実施しなければならない投資です。

そして、この確定拠出年金での投資で成功すると将来受け取る年金額が大きく変わるため、とても重要です。

しかしデメリットとして、「原則60歳以降しか引き出すことができない」という大きな欠点があります。

また、積み立てNISAは非課税で運用できるだけでなく、いつでも引き出すことができ、非常に柔軟性が高いです。

そのため、これから投資を始めたいという方がまず考えるべきは、もし自分の会社が確定拠出年金制度を採用している場合はその銘柄選びを最初に実施するべきです。

せっかく大切なお金を運用するんやから、

良い銘柄へ投資して

しっかり年金を増やそな^^

なお、会社が制度として採用していないのであれば、個人型確定拠出年金のiDeCoを申し込むべきかは微妙です。

理由は60歳まで引き出せないからで、であれば、いつでも引き出せる積み立てNISAの方が柔軟性が高いからです。

仮想通貨等のさらなる投資は、確定拠出年金と積み立てNISA実施後で十分でしょう。

仮想通貨投資を

少しでも勝率を高めて始めたい人は

下記の記事を参考にしてやー!

確定拠出年金とは

ほな、本題の

確定拠出年金の話に入るで。

まずは制度の説明からや。

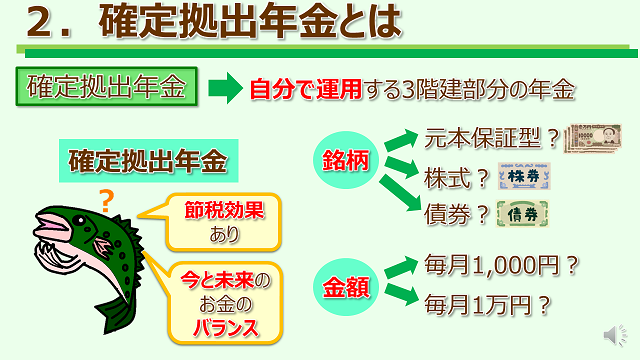

「確定拠出年金」と聞くと難しい言葉に感じますが、どういう意味かというと、

「自分で運用する3階建部分の年金」

のことです。

でもこんな言葉の説明だけじゃ

全然わからんよな。

ちゃんと解説するから安心してな^^

そもそも日本の年金制度は、下記の3階建となっています。

つまり、手厚い企業で働いている人は将来この3つ全ての年金をもらうことができ、かなり豪華に年金を受け取ることができます。

将来安泰の

優良企業で働いているってことやな^^

そして、確定拠出年金の「自分で運用」の部分ですが、急に運用と言われても何をすればいいかわからない方も多いと思います。

確定拠出年金では、年金を運用するために下記の2つを自分で決めなければなりません。

銘柄については

後で詳しく解説するで!

金額については、確定拠出年金での運用は節税効果があるためたくさん運用したいところです。

しかし本質的には、大切なお金を若いときに使うべきか、老後に蓄えておくべきか、各自のバランスで考えるべきでしょう。

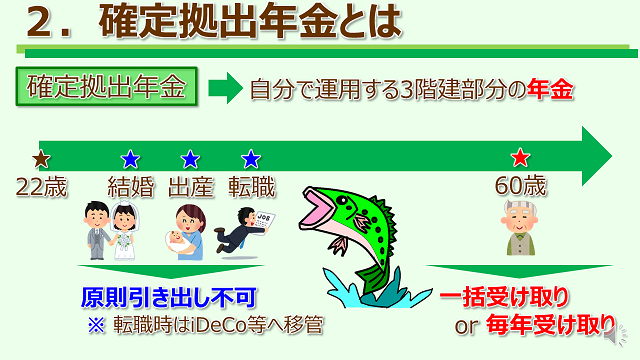

また、確定拠出年金はその名の通り「年金」です。

仮に22歳に就職して、結婚や出産でまとまったお金が必要になったとしても、転職して確定拠出年金制度がない会社へ行ったとしても、原則途中で引き出すことはできません。

ちなみに、転職先の会社に確定拠出年金制度がない場合は

個人型確定拠出年金のiDeCoへ移管手続きすれば

ちゃんと運用を続けれるで。

そして、60歳を過ぎればようやく受け取ることができるようになり、受け取り方法は下記の2種類あります。

受け取り方で税金や総額に影響するけど

これも今と未来のお金のバランスで決めよな^^

確定拠出年金の銘柄の選び方

ほな、そろそろ

銘柄選びの話に入るで。

確定拠出年金の銘柄の選び方のポイントは、大きく下記の4点があります。

- 元本保証以外

- 株式中心

- 信託報酬が低い

- 先進国株を中心に分散

なんでこの4点が重要なんか

すぐには理解できへんよな。

ちゃんと1つずつ詳しく解説するで^^

元本保証以外

元本保証は

利回りが低すぎるし、

手数料が高すぎるし、

ぼったくりって言ってもいいような商品なんや。。

確定拠出年金の銘柄の選び方のポイント1点目は、「元本保証以外」です。

「元本が保証されていない銘柄を選ぶ」と言われると、損する可能性があることに抵抗が大きい人も多いと思います。

しかしそもそも、元本を保証できるということは、お金を預かった組織が「確実にもっと増やせる」と判断しているからできることです。

なぜ「確実に増やせる」などと言えるかというと、そもそも投資というのは長い期間運用する前提であれば、リスク資産でも比較的安全に運用することができ、さらに複利の力を最大限に活用して資産を増やせるからです。

上記の表を見ていただいてわかる通り、複利の力は凄まじく、長い時間があれば資産を2倍3倍と増やすことができます。

リスク資産は下がるときもあるんやけど、

確定拠出年金においては

その下がることすらプラスなんや。

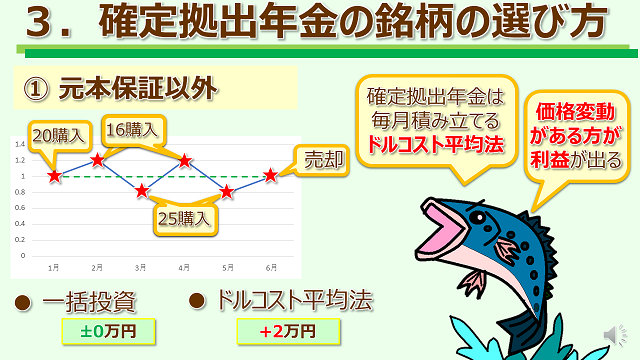

また、元本保証以外を選ぶ理由の2つ目として、確定拠出年金は「毎月積み立てる」という投資手法で、これはドルコスト平均法と呼ばれる投資です。

そして、このドルコスト平均法では、なんと価格変動がある方が利益を増やすことができるんです。

例えば上記のように値上がり・値下がりを繰り返し、結局もとの価格に戻る銘柄があったとします。

その銘柄を毎月20万円ずつ購入した場合、「安いときはたくさん・高いときはちょっと買う」という、言わば投資の正解を機械的に実施することができるんです。

その結果、最終的に価格は変わらないにも関わらずドルコスト平均法では利益を出すことができます。

それでもまだ抵抗がある人のために、

決定的なデータを見せるで。

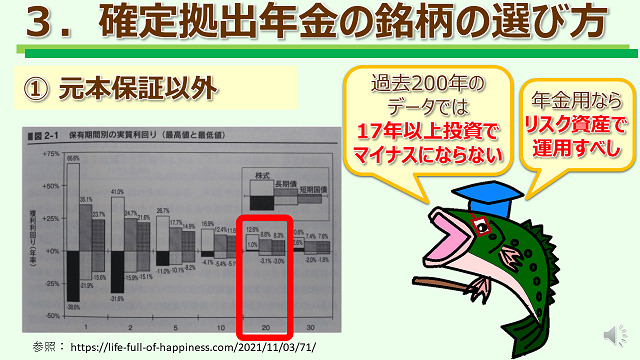

元本保証以外へ投資する理由の最も注目すべき根拠として、上記のようなデータがあります。

このデータは、過去200年もの超長期にわたるデータで、リスク資産(株式) であっても17年以上の長期投資であればマイナスにならない、ということを示しています。

バブルとか暴落とか

色んな大事件があっても、

17年投資してれば

いつでも勝てるんや。

年金用として数十年も運用する資産なのであれば、元本保証でなく成長性が高いリスク資産へ投資しましょう。

株式中心

「リスク資産」にも色々あるけど、

その中で一番オススメは株式や。

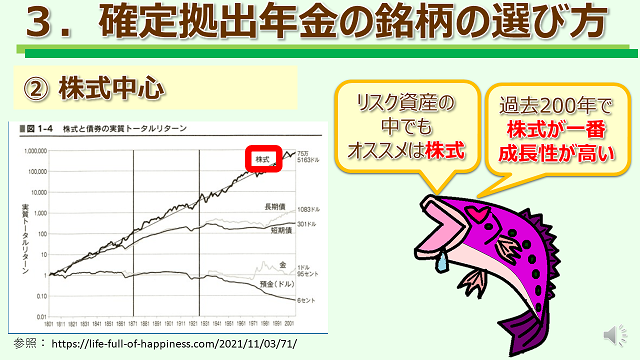

確定拠出年金の銘柄の選び方のポイント2点目は、「株式中心」です。

その理由は、リスク資産の中で株式が最もオススメであるからで、根拠は上記のグラフです。

こちらも過去200年という超長期のデータにおいて、様々な資産へ1ドルずつ投資した結果、株式が最も成長して資産を増やすことができることがわかります。

もちろん下がるときもあるけど、

「長期で見たら」

一番成長してるってことや。

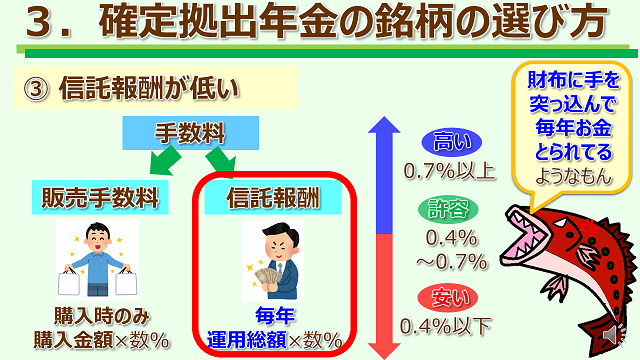

信託報酬が低い

でも株式中心の銘柄を選んでも

信託報酬に注意せな

運用はうまくいかへんで。。

確定拠出年金の銘柄の選び方のポイント3点目は、「信託報酬が低い」です。

そもそも確定拠出年金の運用には、大きくは下記の2種類の手数料がかかります。

このうち販売手数料は、購入時の1回のみ、購入金額に対してかかるだけなので致命的ではありません。

しかし信託報酬は、なんと毎年、しかも運用している全ての資産額に対してかかります。

これは言わば、あなたの財布に手を突っ込み、毎年お金を抜き取っているようなものです。

この信託報酬の高い・安いの目安は、おおよそ下記の通りとなっています。

大切な自分の年金を守るために、

ちゃんと信託報酬が低い銘柄を選ぼな^^

ちなみに、投資の世界では意外と

手数料が安い銘柄の方が良い成績なことが多いから

安心してな!

先進国株中心に分散

長期投資なら株は成長性が高いんやけど、

株の中でも先進国株中心にしとくのが無難やで。

確定拠出年金の銘柄の選び方のポイント4点目は、「先進国株中心に分散」です。

そもそも世界には先進国以外にも、「新興国」と呼ばれる国があります。

新興国は先進国より大きく成長するポテンシャルを秘めていることもありますが、同時に下記のようなリスクも抱えています。

そのため、株式は超長期ならプラスとはいえ、新興国株は国によっては報われない可能性があります。

でも成長するポテンシャルはあるから

全く投資せーへんのももったいないねん。

2,000年代のようにブームの年は急成長するため、新興国株はポートフォリオの中心ではなく、少し加えるぐらいがちょうどいいでしょう。

JIS&Tのオススメ銘柄

ほな、確定拠出年金の銘柄を

実際に見ながら選んでみよか!

銘柄は運営会社によって違うんやけど、

ここではワイが働いてた会社で契約してた

「JIS&T」っていうとこのオススメ銘柄を紹介するで。

そもそもJIS&Tとは、「日本・インベスター・ソリューションズ・アンド・テクノロジー株式会社」の略で、KJが働いていた会社ではこの確定拠出年金を契約していました。

会社では、1年目の新入社員時代に銘柄を選ぶ必要があり、KJもとても銘柄選びに迷いました。

紹介するのはJIS&Tの銘柄だけやけど、

選び方自体は他の確定拠出年金でも

参考になると思うで^^

最初に結論として、

ワイが選んだ銘柄と

運用成績を紹介するで。

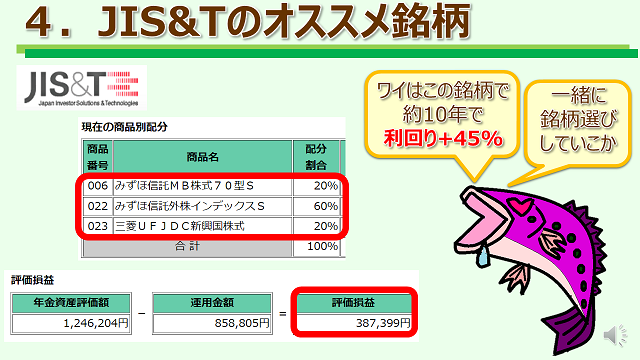

結論として、KJが選んだオススメ銘柄と構成比率は下記の通りです。

KJはこの銘柄で、10年弱でプラス45%を記録しています。

結論だけじゃなくて、

ちゃんと銘柄と選び方のポイントを使って

選ぶ手順も解説するからな。

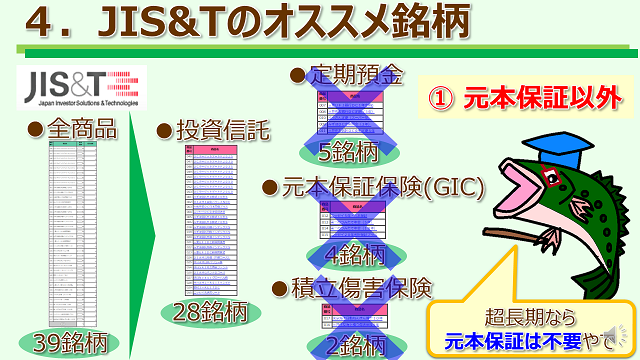

JIS&Tには合計39銘柄がありますが、これを1つずつ見ていくのは大変です。

そのため、これを種類別で分けると下記の通りとなります。

ここで、選び方の1つ目のポイント「元本保証以外を選ぶ」で考えると、定期預金や保険等の元本保証の銘柄は必要ありません。

そのため、確定拠出年金で選ぶべきは投資信託の28銘柄が候補となります。

しかし、投資信託関連の銘柄でもまだ28銘柄もあります。

次にこの投資信託の内訳で分類すると、下記の通りとなります。

ここで選び方の2つ目のポイント「株式中心」で考えると、債券中心やREIT中心の銘柄は必要ありません。

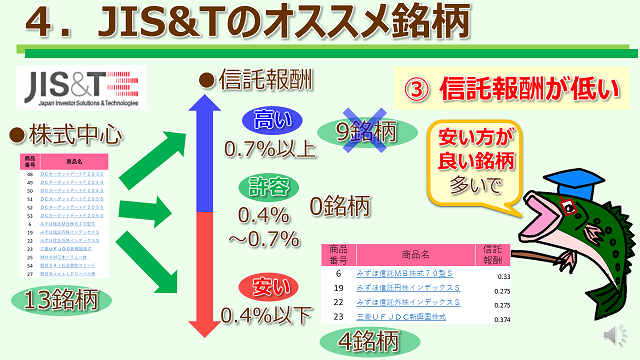

そのため、確定拠出年金で選ぶべきは株式中心の投資信託の13銘柄が候補となります。

ここまで絞ってもまだ13銘柄もあります。

次に各銘柄の信託報酬で分類すると、下記の通りとなります。

ここで選び方の3つ目のポイント「信託報酬が低い」で考えると、信託報酬が高い(0.7%以上) の銘柄は選ぶべきではありません。

そのため、確定拠出年金で選ぶべきは信託報酬が低い株式中心の投資信託の4銘柄が候補となります。

4銘柄だけやったら

1つ1つの中身を調べても

そんなに手間ちゃうな!

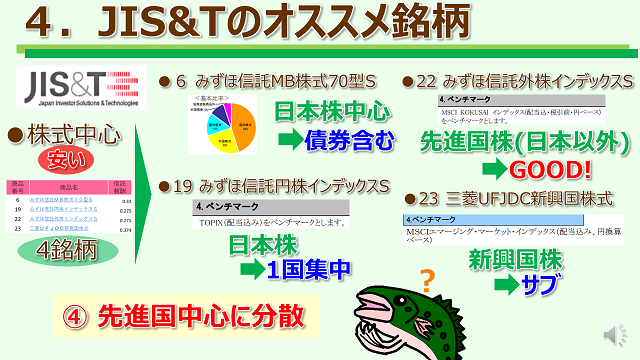

これでようやく4銘柄まで絞ることができましたので、それぞれの銘柄を詳しく調べてみましょう。

ここで選び方の4つ目のポイント「先進国株中心に分散」で考えると、様々な先進国株へ分散投資している

22 みずほ信託外株インデックスS

が最も優れていると言えるでしょう。

他の銘柄は下記の点が欠点として挙げられます。

やから、最も優れてる

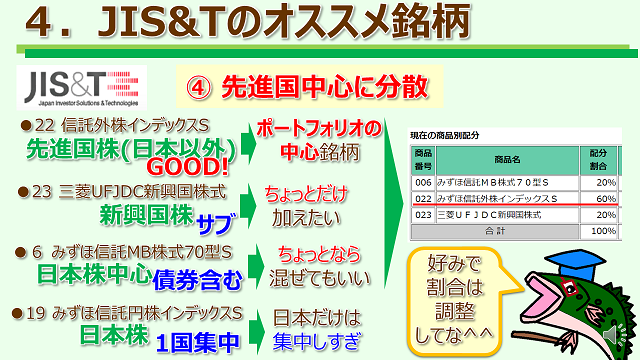

22 みずほ信託外株インデックスS

への投資100%でもいいんやけど

ワイは安全のため複数銘柄へ分散してるんや。

22番を中心としながらも、複数銘柄を組み合わせてより広く分散投資するため、KJは下記のようにポートフォリオを設定しました。

KJはリスク分散のため3銘柄へ投資しましたが、

22 みずほ信託外株インデックスS

を中心にしていれば十分に優秀なポートフォリオと言えるでしょう。

22番を100%でもいいし、

6番を外してもいいし、

内訳は好みで調整してな^^

最後に

最後に、

この記事のまとめと

みんなへのメッセージで終わるで。

確定拠出年金の銘柄選びは、該当する会社で働いている人ならまず初めに着手すべき投資です。

また、確定拠出年金でどの銘柄を選ぶかで最終的な年金額は大きく変わるため、とても重要です。

JIS&T以外の確定拠出年金であっても、「低コスト先進国株中心」で選んでおけば十分な成績で運用できると思いますので、参考にしてください。

本日の記事はここまで!

最後まで読んでくれてありがとうな^^

記事の感想や質問等、気軽に問い合わせしてやー♪